「損益分岐点経営」とは

コロナ騒動もかなり収束され少しホッとしているところと思います。ただし、第6波襲来の危険性もあり、アフターコロナに入ったとも思われます。

このような時、中小企業の経営者が取る方法は次の二つです。

①この厳しい経済環境が続いても生存できるように、徹底的に損益分岐点を下げる

こと。

②次の危機に対応できるようなビジネスモデルに変革すること

そこで、この損益分岐点に焦点をあててみたいと思います。

損益分岐点(BEP)は、収益がゼロとなる売上高のことを指し、その時の売上高を損益分岐点売上高と言います。利益がプラスになるか、マイナスになるかの境目ですので最重要な経営指標と言えます。

なお、「損益分岐点経営」とは損益分岐点比率を主な目標経営指標とし、設定目標を達成させるための改善活動を進める経営を称します。

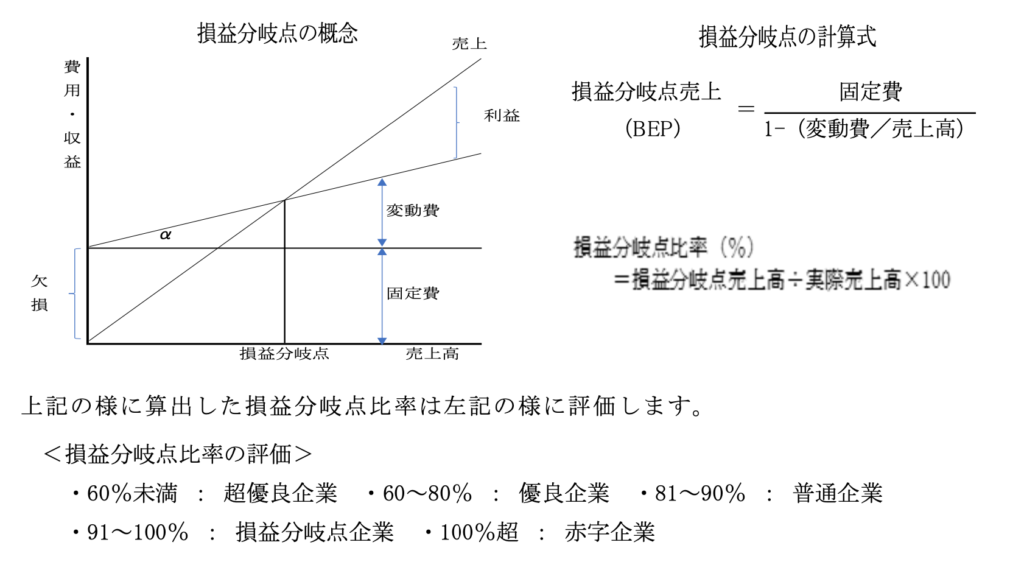

次に損益分岐点の概念を下図に示します。

中小企業の多くは90%台に位置していますので、売上が現在から1割減少しただけでも赤字に転落してしまうという現実があります。

損益分岐点を下げるためには

損益分岐点を改善するためには、前述の式からもわかるように次の対策をすることです。

①変動比率(変動費/売上高×100)を下げること

変動費とは売上に比例している支出のことを言います。例えば材料費、外注費、

運送費などが該当します。

②固定費を下げること

固定費とは人件費、リース代、減価償却、家賃など売上高の変動に関係しない

費用です。

多くの経営者は売上を増やしたら損益分岐点は改善されると考えていると思いますが、それは間違いと言えます。

損益分岐点算出の式を見るとわかりますが、分母が(1-変動費/売上高)ですから、売上高が増えても変動費も同様に増加し、変動比率は改善されません。

したがって、売上高をいくら増やしても損益分岐点は改善されないのです。

ただし、売上高が増えると固定費比率が下がりますから、会社の収益は改善されます。

しかし、前述しましたように、アフターコロナ期においても売上高を増やすという考え方は現実的でない場合が多いでしょう。先が読みづらいからです。

従って、売上高を増やして利益を出すのではなく、損益分岐点を下げることで利益を出すことに力を注いだ方が現実の収益改善には適しているということです。

この考え方を「損益分岐点経営」と私は名付けました。

ぜひ、この損益分岐点経営(BEP経営)を理解され、ウィズコロナ期に適した経営をされますようお願いいたします。